1. Что такое страхование СМР

Страхование СМР— это страхование строительно-монтажных рисков, связанных с возведением, реконструкцией, капитальным ремонтом, монтажом оборудования и иными работами на строительной площадке.

В профессиональной практике такой полис часто называют страхованием CAR/EAR:

- CAR — страхование строительных рисков;

- EAR — страхование монтажных рисков.

В российской практике договор СМР обычно оформляется как имущественное страхование в логике главы 48 Гражданского кодекса РФ. При этом конкретный состав покрытия зависит не только от закона, но и от правил страхования конкретной страховой компании, условий договора подряда, требований заказчика, банка, инвестора или технического заказчика.

Главная задача страхования СМР — снизить финансовые последствия повреждения или гибели объекта строительства, материалов, оборудования либо наступления иных событий, связанных с производством работ.

2. Почему страхование СМР особенно важно в 2026 году

Строительный проект в 2026 году остается сложной системой договорных, технических, инженерных и финансовых обязательств. Ошибка в страховании СМР может привести к тому, что ущерб формально произойдет на строительной площадке, но не будет признан страховым случаем из-за исключений, неправильного описания объекта или нарушения условий договора.

2.1. Страховой договор должен соответствовать реальной модели строительства

Перед оформлением полиса важно понять, кто фактически участвует в проекте:

- застройщик;

- технический заказчик;

- генеральный подрядчик;

- субподрядчики;

- проектировщик;

- поставщики материалов и оборудования;

- собственник земельного участка;

- банк или иной финансирующий участник;

- эксплуатирующая организация, если объект строится для последующей передачи.

Если в договоре страхования указан только один участник, а работы фактически выполняются несколькими организациями, может возникнуть спор о том, чьи интересы застрахованы.

2.2. Нужно проверять не только полис, но и правила страхования

В СМР-страховании полис сам по себе редко содержит все условия. Обычно существенная часть регулирования находится в правилах страхования страховщика.

Проверять нужно:

- что признается страховым случаем;

- какие риски исключены;

- какие обязанности есть у страхователя;

- в какие сроки нужно уведомлять страховщика;

- какие документы нужны для выплаты;

- как рассчитывается страховое возмещение;

- как применяются франшизы;

- есть ли ограничения по отдельным видам работ.

Это особенно важно, потому что по ГК РФ стороны должны согласовать существенные условия договора страхования, включая объект страхования, страховой случай, страховую сумму и срок действия договора.

3. Какие объекты можно застраховать по полису СМР

Состав застрахованного имущества определяется договором. Типовой набор может включать несколько групп.

3.1. Строительно-монтажные работы

Это основной объект страхования. К нему относятся работы, выполняемые по проектной и договорной документации.

Например:

- земляные работы;

- устройство фундамента;

- возведение конструкций;

- монтаж инженерных систем;

- монтаж технологического оборудования;

- отделочные работы;

- пусконаладочные работы, если они включены в покрытие.

Важно: если отдельный вид работ не отражен в договоре, смете, графике или страховой документации, при убытке может возникнуть вопрос, относился ли он к застрахованному проекту.

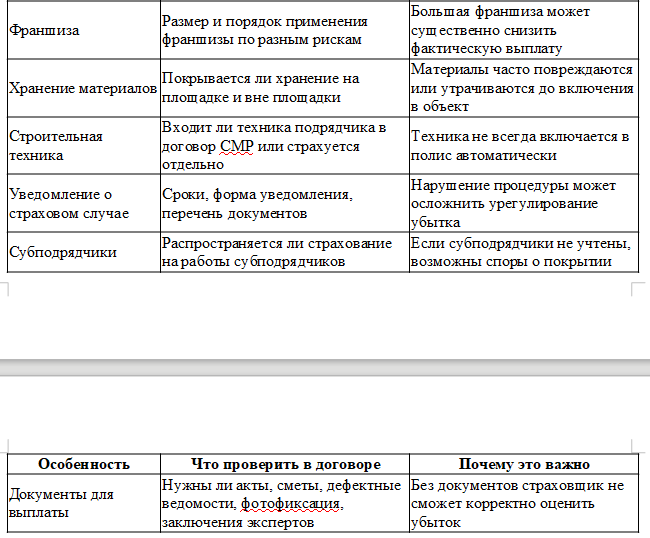

3.2. Материалы и оборудование для строительства

Полис может распространяться на материалы, конструкции, комплектующие и оборудование, предназначенные для включения в объект строительства.

Здесь важно определить:

- с какого момента материалы считаются застрахованными;

- покрывается ли хранение на площадке;

- покрывается ли временное складирование вне площадки;

- включена ли перевозка;

- кто несет риск случайной гибели материалов по договору поставки или подряда.

Если страхование распространяется только на строительную площадку, убыток при перевозке или на внешнем складе может не покрываться.

3.3. Временные здания и сооружения

К ним могут относиться бытовки, временные склады, ограждения, временные коммуникации и иные объекты, используемые для строительства.

В договоре желательно прямо указать, включены ли такие объекты в страховую сумму или страхуются отдельно.

3.4. Строительная техника и оборудование подрядчика

Строительная техника не всегда автоматически входит в полис СМР. Краны, экскаваторы, погрузчики, буровые установки, компрессоры и иная техника могут страховаться отдельно либо включаться в договор СМР специальным условием.

Нужно проверить:

- входит ли техника в объект страхования;

- учитывается ли ее собственник;

- покрывается ли поломка;

- покрывается ли опрокидывание;

- действует ли покрытие при перемещении техники по площадке;

- есть ли требования к допуску машинистов и техническому состоянию.

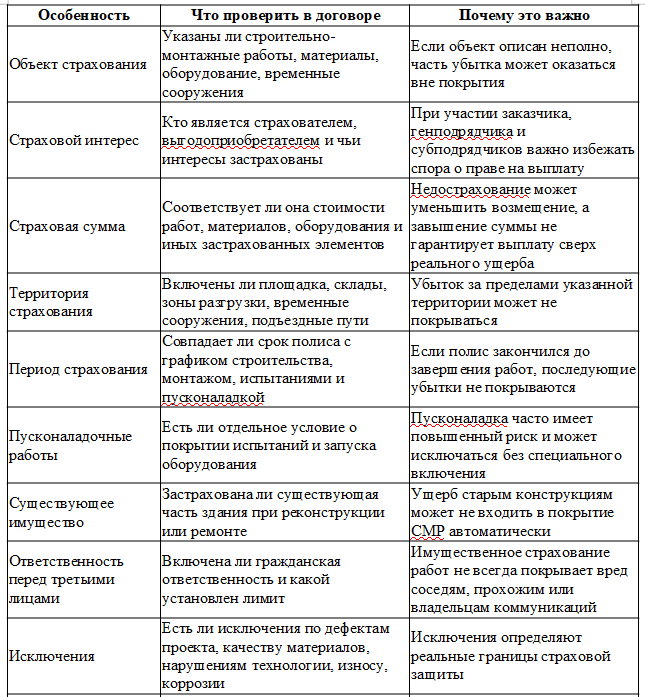

3.5. Ответственность перед третьими лицами

Полис СМР может включать страхование гражданской ответственности перед третьими лицами. Это важно, если при строительстве может быть причинен вред:

- соседним зданиям;

- инженерным сетям;

- имуществу граждан или организаций;

- жизни и здоровью третьих лиц.

Такое покрытие должно быть прописано отдельно. Его нельзя считать автоматически включенным в имущественное страхование работ.

4. Какие риски обычно рассматриваются при страховании СМР

Страхование СМР может строиться по модели покрытия от отдельных перечисленных рисков либо по более широкой модели, когда покрываются внезапные и непредвиденные повреждения, кроме прямо исключенных случаев. Конкретный вариант зависит от правил страховщика и договора.

4.1. Повреждение объекта строительства

Ключевой риск — повреждение или гибель строящегося объекта в период выполнения работ.

Причинами могут быть, например:

- пожар;

- взрыв;

- стихийные явления;

- аварии инженерных систем;

- обрушение конструкций;

- ошибки при выполнении работ, если они не исключены договором;

- повреждение строительных материалов;

- воздействие строительной техники.

Важно внимательно читать исключения. Например, договор может исключать убытки из-за дефектного проекта, некачественных материалов, грубых нарушений технологии, естественного износа или коррозии.

4.2. Ошибки при строительно-монтажных работах

Один из наиболее спорных блоков — убытки из-за ошибок подрядчика или субподрядчика.

Страхователь должен проверить:

- покрываются ли ошибки при монтаже;

- покрываются ли ошибки при производстве строительных работ;

- оплачивается ли только последующий ущерб или также стоимость переделки дефектного участка;

- есть ли специальные исключения по дефектным материалам, проектным ошибкам и нарушениям строительных норм.

Часто страховое покрытие не заменяет ответственность подрядчика за качество работ. Оно работает только в пределах согласованных условий.

4.3. Пусконаладочные работы

Пусконаладочный этап особенно важен для объектов с инженерным или технологическим оборудованием.

В договоре нужно проверить:

- включены ли пусконаладочные работы;

- с какого момента они начинаются;

- как долго действует покрытие;

- есть ли ограничения по видам оборудования;

- покрываются ли испытания под нагрузкой;

- исключены ли поломки из-за проектных или производственных дефектов.

Если пусконаладка не включена, ущерб на этом этапе может оказаться вне страховой защиты.

4.4. Ущерб существующему имуществу

При реконструкции или капитальном ремонте важно отдельно страховать существующее имущество заказчика, если оно может пострадать в ходе работ.

Например, при реконструкции здания новый объем работ и уже существующая часть объекта — это разные категории риска. Если действующее здание не указано в договоре, ущерб ему может не покрываться.

4.5. Ущерб третьим лицам

При строительстве в городской среде, на действующем предприятии или рядом с инженерными сетями риск причинения вреда третьим лицам повышается.

Особое внимание стоит уделить:

- соседним объектам недвижимости;

- подземным коммуникациям;

- дорогам и проездам;

- имуществу арендаторов;

- имуществу собственников смежных участков;

- вреду жизни и здоровью граждан.

Для таких случаев требуется отдельный блок страхования ответственности.

5. На что обратить внимание в договоре страхования СМР

5.1. Страхователь и выгодоприобретатель

В договоре должны быть корректно указаны стороны и лица, в интересах которых оформляется страхование.

Возможные варианты:

- страхователем выступает застройщик;

- страхователем выступает генеральный подрядчик;

- выгодоприобретателем указывается заказчик;

- в договор включаются интересы субподрядчиков;

- в договор включается финансирующая организация, если это требуется условиями финансирования.

Ошибка в определении страхового интереса может осложнить получение выплаты.

5.2. Описание объекта страхования

Описание объекта должно быть конкретным и соответствовать проекту.

Желательно указать:

- наименование объекта;

- адрес или местоположение строительной площадки;

- вид строительства;

- номер и дату договора подряда;

- состав работ;

- проектную или сметную стоимость;

- этапы строительства;

- перечень материалов, оборудования и временных сооружений, если они страхуются.

Чем точнее описан объект, тем ниже риск спора при убытке.

5.3. Страховая сумма

Страховая сумма должна соответствовать стоимости застрахованного интереса. В СМР это может быть стоимость строительно-монтажных работ, материалов, оборудования, временных сооружений и дополнительных расходов, если они включены в покрытие.

Важно избегать двух проблем:

- недострахование, когда страховая сумма ниже действительной стоимости объекта;

- избыточное страхование, когда страховая сумма превышает страховую стоимость и возникает риск спора о размере возмещения.

Вопрос страховой суммы регулируется положениями ГК РФ о страховой стоимости и страховом возмещении.

5.4. Франшиза

Франшиза — часть убытка, которая остается на страхователе. В СМР она может устанавливаться:

- по каждому страховому случаю;

- по отдельным видам рисков;

- по ущербу от природных явлений;

- по ответственности перед третьими лицами;

- по пусконаладочным работам;

- по хищению или противоправным действиям.

При сравнении предложений страховщиков нельзя смотреть только на цену полиса. Нужно сравнивать размер франшизы и ее применение.

5.5. Срок действия полиса

Срок страхования должен совпадать с реальным графиком строительства.

Нужно учитывать:

- подготовительный этап;

- поставку и хранение материалов;

- основной период строительства;

- монтаж оборудования;

- испытания;

- пусконаладочные работы;

- период технического обслуживания, если он страхуется.

Если строительство продлевается, полис нужно своевременно продлевать. Иначе убыток после окончания срока страхования не будет покрыт.

5.6. Территория страхования

В договоре должна быть четко определена территория действия покрытия.

Обычно это строительная площадка, но дополнительно могут потребоваться:

- временные склады;

- подъездные пути;

- места разгрузки;

- зоны монтажа;

- производственные площадки подрядчика;

- маршруты перевозки материалов.

Если территория ограничена только адресом объекта, убытки за его пределами могут не покрываться.

6. Особенности страхования СМР в России в 2026 году

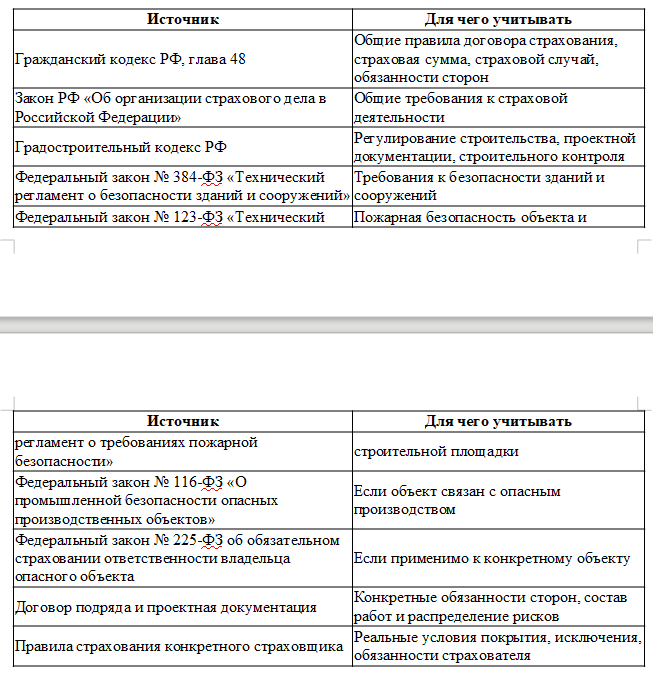

6.1. Законодательная база остается рамочной

В России страхование СМР не регулируется отдельным универсальным законом, который бы полностью описывал все условия такого полиса. Основные принципы применяются через нормы Гражданского кодекса РФ о страховании, Закон РФ «Об организации страхового дела в Российской Федерации», градостроительное регулирование, технические регламенты и договорные условия.

Поэтому качество страховой защиты во многом зависит от того, насколько грамотно составлен договор.

6.2. Страхование СМР часто связано с договором подряда

Обязанность оформить полис может быть предусмотрена договором строительного подряда, инвестиционным соглашением, кредитной документацией или условиями закупки.

В договоре подряда желательно определить:

- кто обязан оформить страхование;

- какие риски должны быть покрыты;

- кто оплачивает страховую премию;

- кто является выгодоприобретателем;

- какой размер страховой суммы требуется;

- какие документы нужно передать заказчику;

- что происходит при расторжении или продлении подряда.

6.3. Важно учитывать градостроительные и технические требования

Страхование не освобождает участников строительства от соблюдения требований проектной документации, технических регламентов, строительного контроля и норм безопасности.

Для оценки риска страховщик может запросить:

- проектную документацию;

- разрешительную документацию, если она необходима для объекта;

- договор подряда;

- календарный график;

- смету;

- информацию о подрядчиках;

- данные о строительной площадке;

- сведения о мерах пожарной и физической безопасности;

- информацию о соседних объектах и коммуникациях.

6.4. Для опасных производственных объектов нужен отдельный анализ

Если строительство связано с опасным производственным объектом, необходимо учитывать требования законодательства о промышленной безопасности и обязательном страховании ответственности владельцев опасных объектов.

Полис СМР и обязательное страхование ответственности владельца опасного объекта — это разные инструменты. Они могут дополнять друг друга, но не заменяют автоматически один другой.

6.5. Реконструкция сложнее нового строительства

При новом строительстве объект обычно проще описать: площадка, проект, работы, материалы, оборудование.

При реконструкции появляются дополнительные вопросы:

- что относится к новым работам;

- что относится к существующему имуществу;

- кто отвечает за старые конструкции;

- покрываются ли скрытые дефекты существующего здания;

- как фиксируется состояние объекта до начала работ;

- нужен ли технический осмотр до страхования.

Для реконструкции особенно важно проводить предстраховое обследование и фиксировать состояние объекта документально.

7. Таблица: особенности страхования СМР в 2026 году

8. Какие исключения особенно важны в страховании СМР

Исключения — один из ключевых разделов договора. Именно они часто определяют, будет ли убыток признан страховым случаем.

8.1. Дефекты проекта

Если ущерб вызван ошибкой в проектной документации, договор может ограничивать или исключать покрытие. Иногда покрывается только последующий ущерб, но не стоимость исправления самого проектного дефекта.

8.2. Некачественные материалы

Если повреждение связано с использованием материалов, не соответствующих требованиям проекта или технических регламентов, страховщик может ссылаться на исключения.

8.3. Нарушение технологии работ

При грубом нарушении строительной технологии или требований безопасности страховая защита может быть ограничена.

8.4. Износ, коррозия, постепенное разрушение

Страхование СМР обычно направлено на внезапные и непредвиденные события. Постепенные процессы, такие как износ или коррозия, часто исключаются.

8.5. Неправильное хранение

Если материалы повреждены из-за нарушения условий хранения, страховая выплата может быть поставлена под вопрос.

9. Как подготовиться к оформлению полиса СМР

9.1. Собрать исходные документы

До обращения к страховщику стоит подготовить:

- договор подряда;

- проектную документацию;

- смету;

- календарный график строительства;

- сведения о подрядчиках и субподрядчиках;

- информацию о строительной площадке;

- перечень материалов и оборудования;

- данные о временных зданиях и сооружениях;

- информацию о соседних объектах и инженерных сетях;

- требования заказчика или банка к страхованию.

9.2. Определить структуру покрытия

Нужно заранее решить, что должно входить в полис:

- строительно-монтажные работы;

- материалы;

- оборудование;

- временные сооружения;

- строительная техника;

- ответственность перед третьими лицами;

- существующее имущество;

- пусконаладочные работы;

- дополнительные расходы после убытка.

9.3. Согласовать договор с проектной командой

Полис СМР должен быть понятен не только страховщику, но и участникам проекта.

Его стоит согласовать с:

- юридической службой;

- техническим заказчиком;

- службой строительного контроля;

- финансовым блоком;

- руководителем проекта;

- представителем генподрядчика;

- банком или инвестором, если они предъявляют требования к страхованию.

10. Типовые ошибки при страховании СМР

10.1. Покупка полиса только ради формального требования

Если полис оформлен «для галочки», он может не соответствовать реальным рискам проекта. В результате при убытке выясняется, что нужное покрытие не включено.

10.2. Неправильное описание объекта

Общее описание вроде «строительные работы по адресу» может быть недостаточным для сложного проекта. Лучше указывать конкретные работы, этапы, оборудование и документы, к которым привязан проект.

10.3. Отсутствие покрытия на период пусконаладки

Если объект включает технологическое или инженерное оборудование, пусконаладка должна быть отдельно проработана.

10.4. Игнорирование реконструируемого имущества

При реконструкции важно страховать не только новые работы, но и существующие конструкции, если они могут пострадать.

10.5. Несвоевременное продление полиса

Строительство может продлеваться. Если страхователь не продлил договор, убыток после окончания срока полиса не будет покрыт.

11. Правовая и нормативная база, которую стоит учитывать

При подготовке статьи, договора или технического задания на страхование СМР рекомендуется сверяться с актуальными редакциями следующих источников:

12. FAQ по страхованию СМР

Что такое страхование СМР простыми словами?

Страхование СМР — это защита строительного проекта от финансовых потерь, связанных с повреждением или гибелью строительно-монтажных работ, материалов, оборудования и других застрахованных объектов. Дополнительно договор может включать ответственность перед третьими лицами.

Обязательно ли страховать СМР в России?

Универсальной обязанности страховать все строительно-монтажные работы для любого проекта нет. Однако обязанность оформить полис может быть предусмотрена договором подряда, условиями финансирования, требованиями заказчика, инвестора, банка или закупочной документацией. Для отдельных категорий объектов могут действовать специальные требования по ответственности и безопасности.

Кто должен оформлять полис СМР — заказчик или подрядчик?

Это определяется договором. Полис может оформить застройщик, технический заказчик, генеральный подрядчик или иной участник проекта. Важно, чтобы в договоре были корректно указаны застрахованные интересы и выгодоприобретатель.

Что обычно покрывает страхование СМР?

Полис может покрывать повреждение строительно-монтажных работ, материалов, оборудования, временных сооружений, а также дополнительные расходы и ответственность перед третьими лицами, если такие условия включены в договор. Точный перечень зависит от правил страхования и согласованных условий.

Покрывает ли СМР ошибки подрядчика?

Не всегда. Некоторые договоры покрывают последствия ошибок при выполнении работ, но исключают стоимость исправления самого дефектного участка. Нужно внимательно проверять условия о дефектах работ, проектных ошибках, некачественных материалах и нарушении технологии.

Нужно ли отдельно страховать пусконаладочные работы?

Да, если они важны для проекта. Пусконаладка не всегда автоматически входит в стандартное покрытие СМР. Ее нужно прямо указать в договоре, особенно если объект включает сложное инженерное или технологическое оборудование.

Входит ли строительная техника в страхование СМР?

Не всегда. Строительная техника подрядчика может страховаться отдельно или включаться в полис СМР специальным условием. Это нужно проверять до заключения договора.

Покрывает ли полис СМР ущерб соседним зданиям?

Только если в договор включено страхование ответственности перед третьими лицами или специальное покрытие ущерба существующему имуществу. Само по себе имущественное страхование строительных работ не гарантирует компенсацию вреда соседним объектам.

Что важно при страховании реконструкции?

При реконструкции нужно отдельно определить, страхуются ли существующие конструкции и имущество заказчика. Также желательно зафиксировать состояние объекта до начала работ, чтобы при убытке было понятно, какие повреждения возникли в ходе строительства.

Что делать при страховом случае на стройке?

Нужно действовать по договору и правилам страхования: принять меры для уменьшения ущерба, уведомить страховщика в установленном порядке, сохранить поврежденное имущество до осмотра, оформить акты, фотофиксацию, дефектные ведомости и другие документы, которые подтверждают обстоятельства и размер убытка.

Можно ли продлить полис СМР, если стройка затянулась?

Да, если страховщик согласует продление. Делать это нужно до окончания срока действия договора. Если полис уже закончился, убытки после этой даты обычно не покрываются.

Чем страхование СМР отличается от гарантии качества подрядчика?

Чем страхование СМР отличается от гарантии качества подрядчика?

Страхование СМР защищает от застрахованных событий, связанных с повреждением работ, материалов или оборудования. Гарантия качества подрядчика связана с обязанностью устранить недостатки выполненных работ. Это разные механизмы, и один не заменяет другой автоматически.

13. Итог

В 2026 году страхование СМР в России нужно рассматривать не как формальный документ, а как часть системы управления строительными рисками. Качественный полис должен соответствовать договору подряда, проектной документации, реальному графику строительства и составу участников проекта.

Перед подписанием договора страхования необходимо проверить:

- кто и в чьих интересах страхует объект;

- какие работы, материалы и оборудование включены;

- покрываются ли пусконаладка, временные сооружения и реконструируемое имущество;

- есть ли защита ответственности перед третьими лицами;

- какие исключения и франшизы установлены;

- совпадает ли срок страхования с фактическим графиком строительства;

- какие документы потребуются при убытке.

Главный принцип: страхование СМР должно быть привязано к реальному строительному процессу. Чем точнее полис отражает проект, тем выше вероятность, что он действительно сработает при убытке.

Источник einsur.ru