Wichtige Erkenntnisse auf einen Blick

- Risikominimierung: Der Cost-Average-Effekt glättet den durchschnittlichen Kaufpreis Ihrer Anlagen und reduziert das Risiko eines ungünstigen Einstiegszeitpunkts.

- Diszipliniertes Investieren: Durch regelmäßige, feste Investitionssummen vermeiden Sie emotionale Entscheidungen und bauen systematisch Vermögen auf.

- Nutzung von Volatilität: Besonders in schwankungsreichen Märkten können Sie profitieren, da Sie bei niedrigen Kursen automatisch mehr Anteile erwerben.

Einleitung: Die Suche nach Stabilität in einer dynamischen Finanzwelt

In der heutigen schnelllebigen Finanzwelt sind Anlegerinnen und Anleger kontinuierlich auf der Suche nach Strategien, die nicht nur Renditechancen bieten, sondern auch ein gewisses Maß an Sicherheit und Planbarkeit ermöglichen. Eine dieser bewährten Methoden, die insbesondere bei langfristigen Sparplänen an Bedeutung gewinnt, ist der Cost-Average-Effekt (Durchschnittskosteneffekt). Angesichts oft unvorhersehbarer Marktbewegungen stellt sich die Frage: Wie kann man als Anleger klug agieren, ohne ständig Kurse verfolgen und den perfekten Einstiegszeitpunkt erraten zu müssen? Der Cost-Average-Effekt bietet hier einen vielversprechenden Ansatz, indem er das Investieren systematisiert und emotionalen Fallstricken entgegenwirkt. Dieser Ratgeber beleuchtet umfassend, was hinter diesem Effekt steckt, wie er funktioniert und welche Vor- und Nachteile er für Ihre Geldanlage mit sich bringen kann.

Was genau ist der Cost-Average-Effekt?

Das Prinzip der Durchschnittskosten einfach erklärt

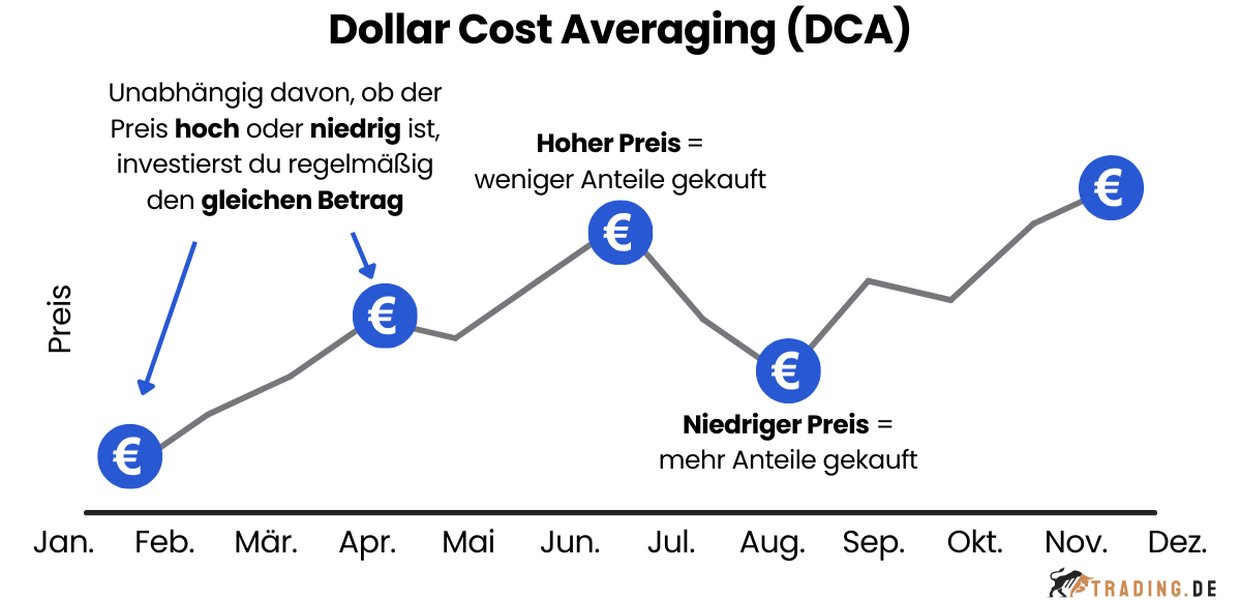

Der Cost-Average-Effekt, international auch als "Dollar Cost Averaging" (DCA) bekannt, ist eine Anlagestrategie, bei der ein fester Geldbetrag in regelmäßigen Abständen (z. B. monatlich oder quartalsweise) in ein bestimmtes Wertpapier oder einen Fonds investiert wird – und das unabhängig vom aktuellen Kurs des Anlageobjekts. Anstatt also eine große Summe auf einmal zu investieren (Einmalanlage), wird der Anlagebetrag gestückelt.

Das Kernprinzip ist einfach, aber wirkungsvoll: Da der investierte Betrag stets gleich bleibt, kaufen Sie bei niedrigen Kursen automatisch mehr Anteile und bei hohen Kursen entsprechend weniger Anteile. Über einen längeren Zeitraum hinweg führt dies tendenziell zu einem günstigeren durchschnittlichen Einkaufspreis pro Anteil, als wenn man versucht hätte, den Markt zu timen oder zu einem zufälligen Zeitpunkt eine große Summe investiert hätte.

Die Mechanik: Wie funktioniert der Cost-Average-Effekt in der Praxis?

Ein Rechenbeispiel zur Veranschaulichung

Um die Funktionsweise des Cost-Average-Effekts greifbar zu machen, betrachten wir ein Beispiel. Angenommen, Sie entscheiden sich, über einen Zeitraum von fünf Monaten jeweils 100 € in einen ETF-Sparplan zu investieren. Die Kurse des ETFs entwickeln sich in diesem Zeitraum wie folgt:

Beispieltabelle zur Veranschaulichung des Cost-Average-Effekts bei einer monatlichen Sparrate von 100 €.

Nach fünf Monaten haben Sie insgesamt 500 € investiert und dafür 55,12 Anteile erworben. Ihr durchschnittlicher Einkaufspreis pro Anteil beträgt somit rund 9,07 €. Hätten Sie die gesamten 500 € beispielsweise im ersten Monat zum Kurs von 10 € angelegt, hätten Sie nur 50 Anteile erhalten. Hätten Sie im dritten Monat zum Höchstkurs von 12 € investiert, wären es sogar nur ca. 41,67 Anteile gewesen. Der Durchschnitt der Kurse über die fünf Monate liegt bei €10+8+12+10+75=9,40€. In diesem Beispiel liegt der erzielte Durchschnittspreis von 9,07 € unter dem Durchschnitt der Kurse.

Dieses Beispiel verdeutlicht, wie der Effekt dazu führt, dass Sie von Kursschwankungen profitieren können, indem Sie bei niedrigeren Preisen "mehr für Ihr Geld bekommen".

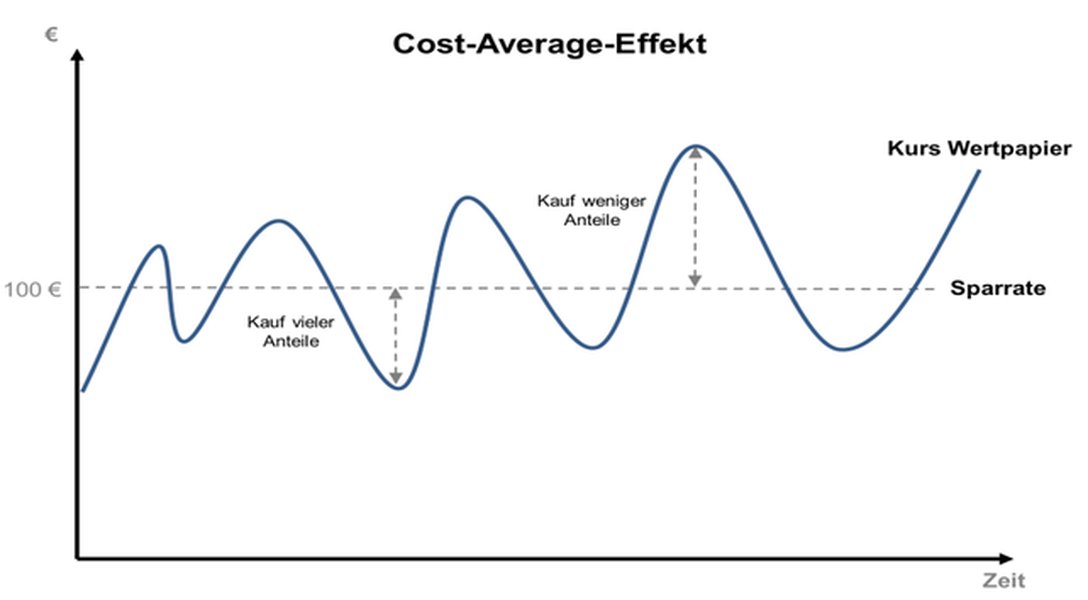

Beispielhafte Kursentwicklung und die Auswirkungen regelmäßiger Anlagen auf den Durchschnittspreis.

Die Vorteile: Warum der Cost-Average-Effekt für Anleger attraktiv ist

Der Cost-Average-Effekt bietet eine Reihe von Vorteilen, die ihn besonders für Privatanleger und langfristig orientierte Investoren interessant machen:

Risikominimierung durch zeitliche Streuung

Einer der Hauptvorteile ist die Reduzierung des sogenannten Timing-Risikos. Da Sie nicht versuchen, den "perfekten" Zeitpunkt für den Kauf oder Verkauf zu erwischen, mindern Sie die Gefahr, Ihr gesamtes Kapital zu einem ungünstigen, möglicherweise überhöhten Kurs zu investieren. Die Investition wird über die Zeit gestreut, wodurch kurzfristige Marktschwankungen weniger ins Gewicht fallen.

Emotionale Entlastung und Disziplin

Märkte können volatil sein, und emotionale Reaktionen wie Gier bei steigenden Kursen oder Panik bei fallenden Kursen führen oft zu Fehlentscheidungen. Der Cost-Average-Effekt fördert diszipliniertes Investieren, da er auf einem festen Plan basiert. Die regelmäßigen, automatisierten Käufe nehmen den Anleger aus der Schusslinie emotionaler Kurzschlussreaktionen.

Zugänglichkeit und Einfachheit

Sparpläne, die den Cost-Average-Effekt nutzen, sind oft schon mit kleinen monatlichen Beträgen möglich. Dies macht den Kapitalmarkt auch für Anleger mit begrenztem Budget zugänglich. Die Einrichtung ist meist unkompliziert und erfordert keine tiefgehenden Marktanalysen.

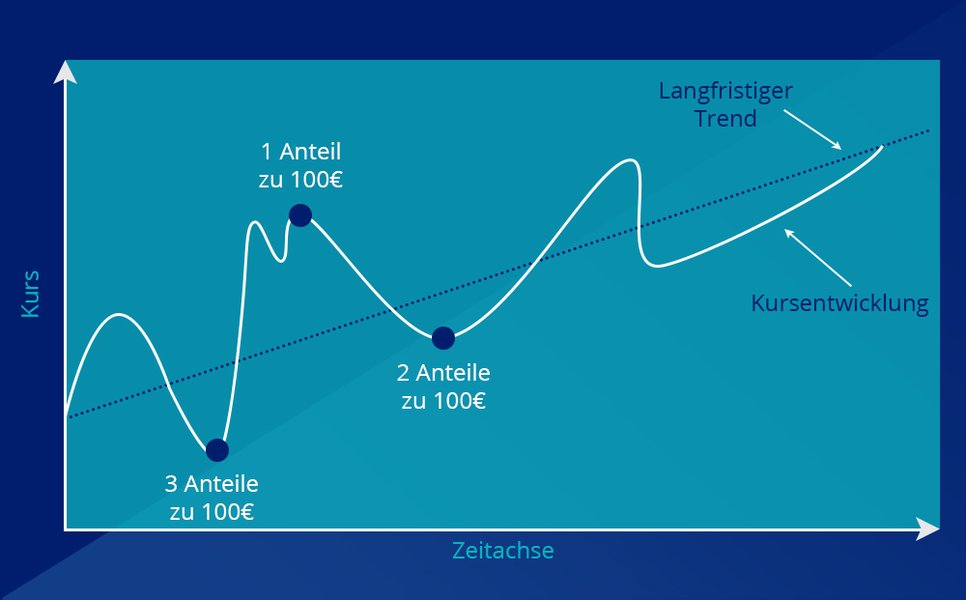

Langfristige Sparpläne nutzen den Cost-Average-Effekt für einen stetigen Vermögensaufbau.

Profitieren von Kursrückgängen

In Phasen fallender Kurse, die für Einmalanleger oft schmerzhaft sind, spielt der Cost-Average-Effekt eine seiner Stärken aus: Für den gleichen Sparbetrag erhalten Sie mehr Anteile. Steigen die Kurse später wieder, profitieren Sie überproportional von der Erholung, da Sie zu günstigen Konditionen "nachgekauft" haben.

Nachteile und kritische Betrachtung des Effekts

Obwohl der Cost-Average-Effekt viele Vorteile bietet, ist er kein Allheilmittel und hat auch Nachteile bzw. Situationen, in denen er möglicherweise nicht die optimale Strategie darstellt:

Potenziell geringere Rendite in stark steigenden Märkten (Bullenmärkten)

In einem Markt, der über einen längeren Zeitraum kontinuierlich und stark ansteigt, könnte eine Einmalanlage zu Beginn dieser Phase eine höhere Gesamtrendite erzielen. Durch die gestaffelten Käufe beim Cost-Average-Effekt steigt der Durchschnittspreis mit den Kursen, sodass man im Vergleich zur frühzeitigen Einmalanlage "teurer" kauft und somit von den anfänglich niedrigen Kursen weniger profitiert.

Keine Garantie auf Gewinne oder Schutz vor Verlusten

Der Cost-Average-Effekt kann zwar das Risiko eines schlechten Einstiegszeitpunkts mindern, er schützt jedoch nicht vor generellen Marktrisiken oder langanhaltenden Abwärtstrends (Bärenmärkten). Wenn der Wert einer Anlage kontinuierlich fällt und sich nicht erholt, werden auch mit dem Cost-Average-Effekt Verluste realisiert.

Transaktionskosten

Bei jeder Ausführung eines Sparplans können Transaktionsgebühren anfallen (z.B. Ordergebühren). Bei sehr kleinen Sparraten können diese Gebühren einen prozentual signifikanten Anteil des investierten Betrags ausmachen und die Rendite schmälern. Es ist daher wichtig, auf die Kostenstruktur des gewählten Brokers oder der Bank zu achten. Viele Anbieter bieten jedoch mittlerweile kostenlose oder sehr günstige ETF-Sparpläne an.

Die Debatte: Mythos oder Marketinginstrument?

Einige Finanzexperten argumentieren, dass der Renditevorteil des Cost-Average-Effekts gegenüber einer Einmalanlage (Lump Sum Investing) – insbesondere wenn ein größerer Betrag sofort verfügbar ist – statistisch nicht immer gegeben ist. Studien, beispielsweise von Vanguard, haben gezeigt, dass eine Einmalanlage historisch betrachtet im Durchschnitt häufiger zu einer höheren Endrendite geführt hat, da Märkte langfristig tendenziell steigen. Der psychologische Vorteil der Risikostreuung und die Praktikabilität für regelmäßige Sparer bleiben jedoch unbestritten. Für eine tiefere Auseinandersetzung mit den verschiedenen Aspekten, inklusive seiner Anwendung und Nutzen, sei auf den Artikel zum Cost-Average-Effekt verwiesen, der eine umfassende Perspektive bietet.

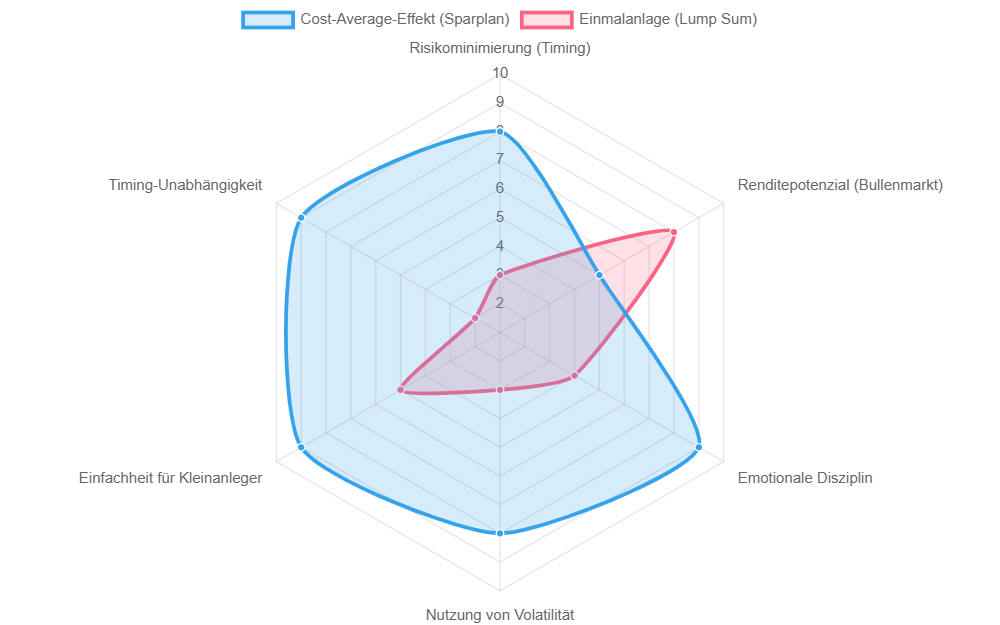

Vergleich: Cost-Average-Effekt vs. Einmalanlage

Die Entscheidung zwischen dem Cost-Average-Effekt (oft umgesetzt durch Sparpläne) und einer Einmalanlage hängt von verschiedenen Faktoren ab, darunter die Marktbedingungen, die Risikobereitschaft des Anlegers und die Verfügbarkeit des Kapitals. Die folgende Grafik visualisiert eine Einschätzung, wie sich beide Strategien in verschiedenen relevanten Aspekten unterscheiden könnten. Die Werte sind als relative Indikatoren zu verstehen.

Radar-Chart zum Vergleich des Cost-Average-Effekts und der Einmalanlage hinsichtlich verschiedener Anlageaspekte.

Wie die Grafik andeutet, punktet der Cost-Average-Effekt besonders bei der Risikominimierung bezüglich des Einstiegszeitpunkts, der emotionalen Disziplin und der einfachen Umsetzung für regelmäßige Sparer. Die Einmalanlage kann hingegen in starken Aufwärtsphasen ein höheres Renditepotenzial haben, ist aber stärker vom richtigen Timing abhängig.

Anwendung in der Praxis: So nutzen Sie den Effekt optimal

Der Cost-Average-Effekt wird am häufigsten und einfachsten durch die Einrichtung von Wertpapier-Sparplänen umgesetzt. Hier sind einige Tipps für die praktische Anwendung:

Definieren Sie Ihre Anlageziele und Ihren Anlagehorizont

Der Effekt entfaltet seine Wirkung am besten über einen langen Anlagehorizont (idealerweise 5 Jahre und mehr). Klären Sie, wofür Sie sparen (z.B. Altersvorsorge, größere Anschaffung) und wie lange Sie das Geld anlegen möchten.

Wählen Sie passende Anlageinstrumente

Der Cost-Average-Effekt eignet sich besonders für Anlageklassen, die typischerweise Kursschwankungen unterliegen. Dazu gehören:

- Aktienfonds und ETFs (Exchange Traded Funds), insbesondere breit gestreute Welt-ETFs

- Einzelaktien (hier ist jedoch das Risiko höher als bei Fonds)

- Auch für volatile Anlagen wie Krypto-Währungen kann der Effekt genutzt werden, allerdings ist hier das Risiko generell sehr hoch.

Richten Sie einen Sparplan ein

Die meisten Banken und Online-Broker bieten die Möglichkeit, Sparpläne auf ETFs oder Fonds einzurichten. Legen Sie eine feste Sparrate und ein regelmäßiges Intervall (z.B. monatlich) fest. Die Ausführung erfolgt dann automatisch.

Bleiben Sie diszipliniert und geduldig

Der Schlüssel zum Erfolg mit dem Cost-Average-Effekt ist Konsistenz. Halten Sie an Ihrem Sparplan fest, auch wenn die Märkte turbulent sind. Kurzfristige Kursrückgänge sind Teil des Prozesses und ermöglichen es Ihnen, mehr Anteile zu günstigeren Preisen zu erwerben.

Überprüfen und passen Sie gegebenenfalls an

Obwohl die Strategie auf Langfristigkeit ausgelegt ist, sollten Sie Ihren Sparplan und Ihre Anlageziele periodisch (z.B. einmal jährlich) überprüfen und gegebenenfalls an veränderte Lebensumstände oder finanzielle Ziele anpassen.

Fazit: Eine disziplinierte Strategie für den langfristigen Vermögensaufbau

Der Cost-Average-Effekt ist eine wertvolle und bewährte Strategie, um systematisch und diszipliniert Vermögen an den Kapitalmärkten aufzubauen. Er hilft Anlegern, die Herausforderungen des Market-Timings zu umgehen und emotionale Fallstricke zu vermeiden. Durch regelmäßige Investitionen eines festen Betrags können Kursschwankungen genutzt werden, um potenziell einen günstigeren Durchschnitts-Einkaufspreis zu erzielen. Dies gilt insbesondere für volatile Märkte und bei einem langfristigen Anlagehorizont.

Obwohl der Effekt in Phasen stark steigender Kurse einer Einmalanlage unterlegen sein kann und keine Gewinne garantiert, überwiegen für viele Anleger die Vorteile der Risikostreuung, der emotionalen Entlastung und der einfachen Umsetzbarkeit durch Sparpläne. Letztendlich ist der Cost-Average-Effekt ein starkes Argument dafür, dass nicht der perfekte Zeitpunkt, sondern die Regelmäßigkeit und Ausdauer beim Investieren den langfristigen Erfolg bestimmen. Für Anleger, die kontinuierlich sparen und investieren möchten, stellt er somit eine überaus sinnvolle und empfehlenswerte Herangehensweise dar.