Entdecken Sie, warum festverzinsliche Wertpapiere auch heute unverzichtbar für Stabilität, Ertrag und Risikomanagement sind.

Schlüsselerkenntnisse

- Stabilitätsanker: Anleihen reduzieren die Gesamtvolatilität eines Portfolios, insbesondere in turbulenten Marktphasen, und wirken oft gegenläufig zu Aktienkursentwicklungen.

- Zuverlässige Ertragsquelle: Durch feste Zinszahlungen (Kupons) generieren Anleihen regelmäßige und planbare Einkommensströme, was sie besonders für ertragsorientierte Anleger attraktiv macht.

- Vielfältige Einsatzmöglichkeiten: Von risikoarmen Staatsanleihen bis hin zu renditestärkeren Unternehmensanleihen bietet der Anleihemarkt eine breite Palette zur individuellen Risikosteuerung und Diversifikation.

Einleitung: Die zeitlose Relevanz von Anleihen im Portfolio-Kontext

In der komplexen Welt der Finanzanlagen, die oft von der Jagd nach hohen Renditen durch Aktien geprägt ist, übersehen viele Anleger die fundamentale Bedeutung einer ausgewogenen Portfoliostruktur. Ein wirklich widerstandsfähiges und solides Anlageportfolio stützt sich selten auf eine einzige Anlageklasse. Hier kommen Anleihen ins Spiel. Oft als festverzinsliche Wertpapiere, Rentenpapiere oder Obligationen bezeichnet, sind sie ein unverzichtbarer Baustein für Investoren, die Stabilität, regelmäßige Erträge und einen Puffer gegen Marktschwankungen suchen. In einer Welt, die im Jahr 2025 weiterhin von Zinsänderungen, Inflationsdruck und geopolitischen Unsicherheiten geprägt ist, hat sich die Rolle der Anleihen möglicherweise gewandelt, aber keineswegs an Bedeutung verloren. Dieser Artikel beleuchtet die fundamentale Rolle von Anleihen bei der Portfoliodiversifikation, ihre Funktionsweise, Vorteile, Risiken und die Strategien, mit denen Anleger sie effektiv nutzen können, um ihre finanziellen Ziele zu erreichen und ihr Vermögen langfristig zu sichern.

Was sind Anleihen und wie funktionieren sie?

Grundlegende Merkmale von Anleihen

Anleihen sind im Kern Schuldtitel. Wenn ein Anleger eine Anleihe kauft, leiht er dem Emittenten – sei es ein Staat, eine Kommune oder ein Unternehmen – Geld für einen festgelegten Zeitraum. Im Gegenzug verpflichtet sich der Emittent, dem Anleger während der Laufzeit der Anleihe regelmäßige Zinszahlungen (sogenannte Kupons) zu leisten und am Ende der Laufzeit den ursprünglichen Anlagebetrag (den Nennwert) zurückzuzahlen. Diese festen Zinszahlungen und die definierte Rückzahlung des Kapitals machen Anleihen zu einer kalkulierbareren Anlageform im Vergleich zu beispielsweise Aktien, deren Erträge (Dividenden) und Kursentwicklungen stärkeren Schwankungen unterliegen können.

Der Mechanismus: Vom Emittenten zum Investor

Emittenten geben Anleihen aus, um Kapital für verschiedene Zwecke zu beschaffen, sei es zur Finanzierung von Infrastrukturprojekten (Staaten), zur Deckung laufender Ausgaben oder zur Investition in Wachstum (Unternehmen). Für den Investor stellen Anleihen eine Form der Kapitalanlage dar, die Fremdkapital für den Emittenten bedeutet. Der Preis für das geliehene Kapital ist der Zins, den der Schuldner über die Laufzeit entrichtet. Die Höhe dieses Zinssatzes hängt von verschiedenen Faktoren ab, darunter die Kreditwürdigkeit (Bonität) des Emittenten, die Laufzeit der Anleihe und das allgemeine Zinsniveau am Markt. Anleihen mit längeren Laufzeiten oder von Emittenten mit geringerer Bonität bieten tendenziell höhere Zinsen, um das damit verbundene höhere Risiko auszugleichen.

Visuelle Darstellung der Diversifikation über verschiedene Anlageklassen zur Risikostreuung.

Die vielfältigen Vorteile von Anleihen für die Portfoliodiversifikation

Ein gut diversifiziertes Portfolio zeichnet sich durch eine intelligente Streuung der Anlagen über verschiedene Klassen aus, um das Gesamtrisiko zu minimieren. Anleihen spielen hierbei eine Schlüsselrolle.

Stabilität und Risikoreduktion

Der wohl wichtigste Beitrag von Anleihen zur Portfoliostruktur ist ihre Fähigkeit, als Stabilitätsanker zu dienen. Historisch gesehen weisen Anleihen oft eine geringe oder sogar negative Korrelation zu Aktien auf. Das bedeutet, dass sich Anleihekurse tendenziell anders entwickeln als Aktienkurse. In turbulenten Marktphasen, in denen Aktienkurse stark fallen können, zeigen Anleihen (insbesondere hochwertige Staatsanleihen) oft eine stabilere Performance oder können sogar im Wert steigen. Diese Eigenschaft hilft, Verluste in anderen Anlageklassen abzufedern und die Gesamtvolatilität des Portfolios zu verringern. Selbst in Phasen magerer Renditen können sichere Anleihen einen wichtigen Schutzpuffer darstellen.

Regelmäßige Einkommensströme

Ein weiterer wesentlicher Vorteil von Anleihen ist die Generierung eines regelmäßigen und vorhersehbaren Einkommensstroms durch die Kuponzahlungen. Im Gegensatz zu Aktiendividenden, die variabel sind und vom Unternehmenserfolg abhängen, sind die Zinszahlungen bei Anleihen vertraglich festgelegt. Dies macht sie besonders attraktiv für Anleger, die auf laufende Einnahmen angewiesen sind, wie beispielsweise Rentner oder Stiftungen.

Kapitalerhalt als Priorität

Anleihen, insbesondere solche mit hoher Bonität (z.B. Staatsanleihen von wirtschaftlich starken Nationen oder Unternehmensanleihen mit Investment-Grade-Rating), gelten als relativ sichere Anlageklasse im Hinblick auf den Kapitalerhalt. Der Emittent ist vertraglich verpflichtet, den Nennwert der Anleihe am Ende der Laufzeit zurückzuzahlen. Dies bietet Anlegern eine höhere Sicherheit bezüglich der Rückzahlung des investierten Kapitals im Vergleich zu risikoreicheren Anlagen und macht Anleihen zu einer konservativeren Anlageform.

Liquidität und Flexibilität

Viele Anleihen, insbesondere Staats- und große Unternehmensanleihen, werden an Börsen gehandelt. Dies ermöglicht es Anlegern, ihre Anleihen bei Bedarf auch vor dem Ende der Laufzeit zum aktuellen Marktkurs zu verkaufen. Diese Handelbarkeit bietet eine gewisse Liquidität, die bei anderen festverzinslichen Anlagen wie Festgeldkonten oft nicht in gleichem Maße gegeben ist. Kurzfristige Anleihen oder Geldmarkt-ETFs können zudem als Liquiditätspuffer dienen, um schnell auf benötigtes Kapital zugreifen zu können.

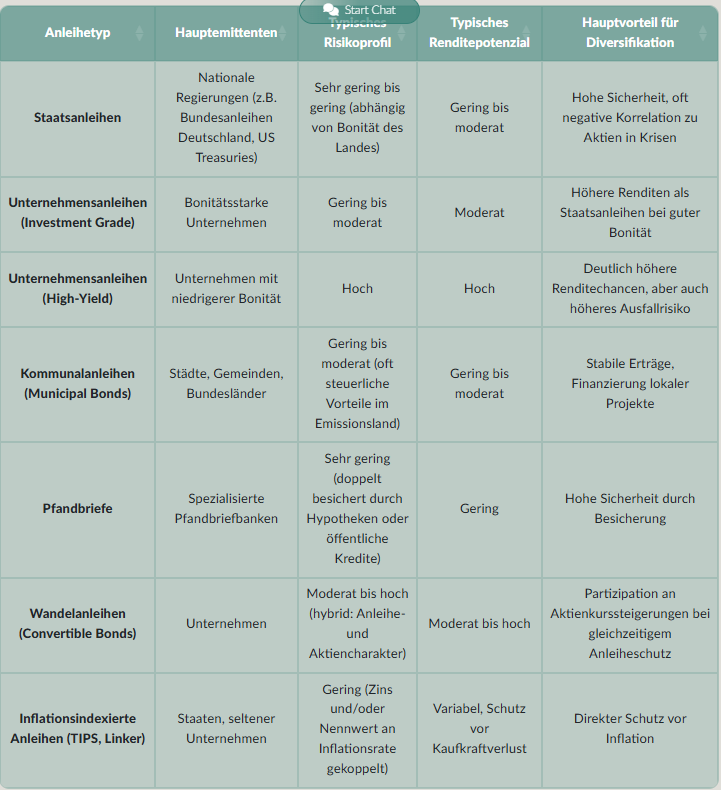

Arten von Anleihen: Ein Spektrum für jede Anlagestrategie

Der Anleihemarkt ist äußerst vielfältig und bietet für nahezu jedes Risikoprofil und Anlageziel passende Instrumente. Die Kenntnis der verschiedenen Anleihetypen ist entscheidend für eine effektive Diversifikation.

Die folgende Tabelle gibt einen Überblick über gängige Anleihearten und ihre charakteristischen Merkmale:

Durch die Kombination verschiedener Anleihearten mit unterschiedlichen Emittenten, Laufzeiten, Währungen und Bonitätsstufen können Anleger eine feingranulare Diversifikation innerhalb ihrer Anleiheallokation und somit im Gesamtportfolio erreichen.

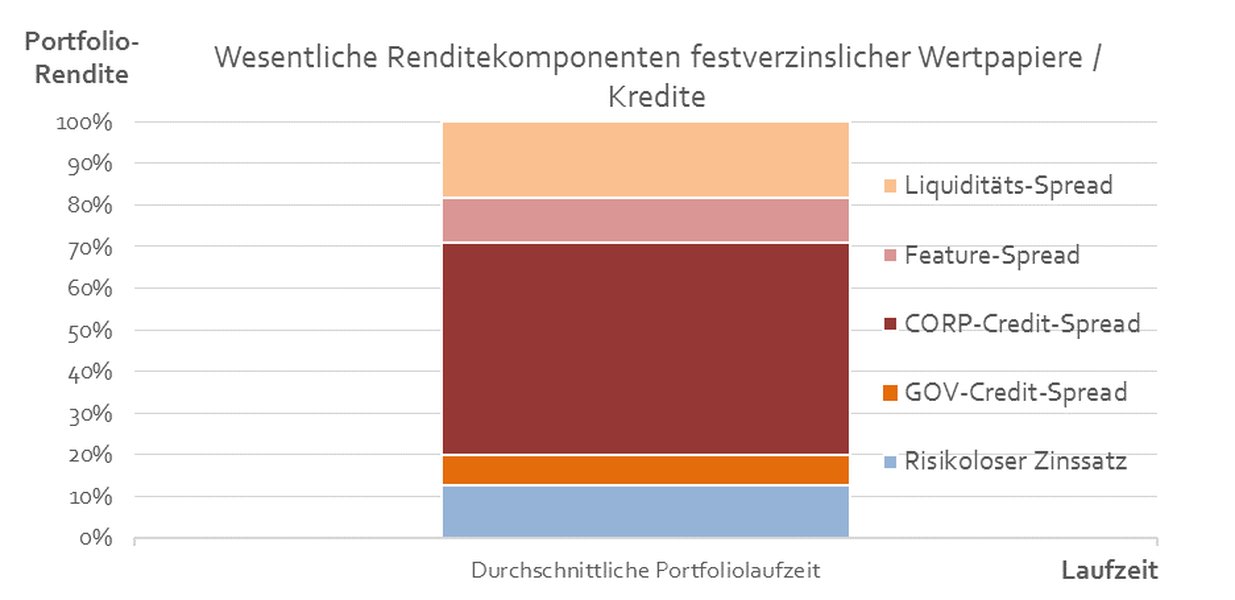

Ein Diagramm, das die Aufteilung eines Portfolios anhand von Risikoprämien verschiedener Anlageklassen illustriert.

Anleihen-ETFs: Diversifikation leicht gemacht

Für viele Privatanleger stellt der direkte Kauf einzelner Anleihen eine Herausforderung dar, sei es aufgrund hoher Mindeststückelungen (oft 1.000 Euro oder mehr, bei manchen Anleihen auch 100.000 Euro) oder der Komplexität der Auswahl und des Managements. Hier bieten Anleihen-Exchange Traded Funds (ETFs) eine attraktive Alternative. Anleihen-ETFs bilden einen Korb verschiedener Anleihen ab, beispielsweise Staatsanleihen der Eurozone oder Unternehmensanleihen mit einem bestimmten Rating. Dies ermöglicht es Anlegern, schon mit kleineren Beträgen breit gestreut in den Anleihemarkt zu investieren und so das Emittentenrisiko zu minimieren. Zudem entfällt die Notwendigkeit, auslaufende Anleihen selbstständig neu zu investieren, da dies im Rahmen des ETF-Managements geschieht. Geldmarkt-ETFs, die in sehr kurzfristige Anleihen investieren, sind eine beliebte Option für die risikoarme Anlage liquider Mittel, da sie kaum von Kursschwankungen durch Zinsänderungen betroffen sind. Sogenannte Laufzeit-ETFs, die Anleihen bis zur Fälligkeit im Fonds halten, bieten zudem eine planbare Komponente.

Strategien zur Integration von Anleihen in ein diversifiziertes Portfolio

Die effektive Integration von Anleihen erfordert eine durchdachte Strategie, die auf die individuellen Anlageziele, den Anlagehorizont und die Risikobereitschaft des Investors abgestimmt ist.

Die klassische 60/40-Regel und ihre moderne Interpretation

Eine lange Zeit bewährte Faustregel war die 60/40-Allokation, bei der 60% des Kapitals in Aktien und 40% in Anleihen investiert werden. Diese Strategie zielte darauf ab, von den Wachstumschancen der Aktienmärkte zu profitieren, während der Anleiheanteil für Stabilität und geringere Schwankungen sorgte. Im aktuellen Marktumfeld (Mai 2025), das von höheren Zinsen und Inflationssorgen geprägt ist, wird diese starre Regel oft hinterfragt. Moderne Ansätze favorisieren eine dynamischere Allokation, die das aktuelle Zinsniveau, Inflationserwartungen und die Korrelationen zwischen den Anlageklassen berücksichtigt. Der Kernanleiheanteil bleibt jedoch für viele Portfolios relevant, muss aber möglicherweise durch andere diversifizierende Anlagen wie Rohstoffe oder inflationsgeschützte Wertpapiere ergänzt werden.

Buy-and-Hold-Strategie

Bei dieser Strategie werden Anleihen mit der Absicht gekauft, sie bis zur Fälligkeit zu halten. Dies sichert dem Anleger die vereinbarten Zinszahlungen und die Rückzahlung des Nennwerts, unabhängig von zwischenzeitlichen Kursschwankungen. Diese Strategie eignet sich besonders für Anleger mit einem langfristigen Horizont und dem Ziel, planbare Erträge zu erzielen.

Leiterstrategie (Bond Laddering)

Hierbei wird das in Anleihen zu investierende Kapital auf Anleihen mit unterschiedlichen, gestaffelten Laufzeiten verteilt. Wenn beispielsweise eine Anleihe fällig wird, wird das zurückgezahlte Kapital in eine neue Anleihe am langen Ende der "Leiter" reinvestiert. Dies reduziert das Zinsänderungsrisiko, da nicht das gesamte Kapital gleichzeitig von Zinsbewegungen betroffen ist, und sorgt für einen stetigen Cashflow aus fällig werdenden Anleihen.

Barbell-Strategie

Diese Strategie kombiniert Investitionen in sehr kurzfristige und sehr langfristige Anleihen, während mittlere Laufzeiten untergewichtet oder ganz gemieden werden. Die kurzfristigen Anleihen bieten Liquidität und Schutz vor steigenden Zinsen, während die langfristigen Anleihen höhere Renditen erzielen können. Diese Strategie erfordert eine aktive Überwachung und Anpassung.

Aktives vs. Passives Management

Anleger können entweder passiv über ETFs in breite Anleiheindizes investieren oder ein aktives Management verfolgen (oder einen aktiv gemanagten Fonds wählen). Aktives Management versucht, durch gezielte Auswahl von Anleihen, Laufzeiten und Sektoren eine Überrendite gegenüber dem Markt zu erzielen. Dies erfordert jedoch tiefgehende Marktkenntnisse und ist oft mit höheren Kosten verbunden.

Risikomanagement bei Anleiheninvestitionen

Obwohl Anleihen als relativ sicher gelten, sind sie nicht frei von Risiken. Ein gutes Risikomanagement ist daher unerlässlich.

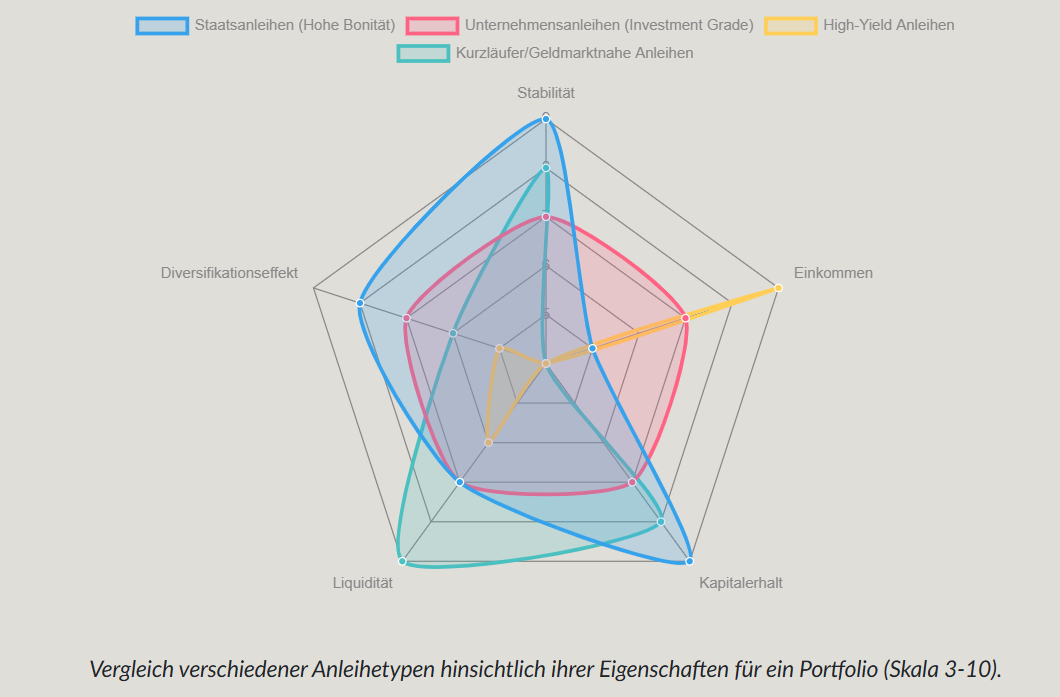

Vergleich verschiedener Anleihetypen hinsichtlich ihrer Eigenschaften für ein Portfolio (Skala 3-10).

Der obige Radar-Chart vergleicht verschiedene Anleihetypen anhand relevanter Kriterien wie Stabilität, Einkommensgenerierung, Kapitalerhalt, Liquidität und Diversifikationseffekt. Er visualisiert, dass beispielsweise Staatsanleihen hoher Bonität stark bei Stabilität und Kapitalerhalt punkten, während High-Yield-Anleihen ein höheres Einkommenspotenzial bei geringerer Stabilität bieten. Diese Visualisierung hilft, die unterschiedlichen Profile der Anlageklassen zu verstehen und sie entsprechend der eigenen Strategie auszuwählen.

Das Zinsänderungsrisiko verstehen und steuern

Das Zinsänderungsrisiko ist eines der Hauptrisiken bei Anleihen. Es beschreibt die Gefahr, dass der Marktwert einer bestehenden Anleihe sinkt, wenn das allgemeine Zinsniveau am Markt steigt. Denn neu ausgegebene Anleihen bieten dann höhere Kupons, was ältere Anleihen mit niedrigeren Kupons unattraktiver macht. Anleihen mit längeren Laufzeiten und niedrigeren Kupons reagieren empfindlicher auf Zinsänderungen (höhere Duration). Strategien wie das "Laddering" oder die Fokussierung auf Anleihen mit kürzeren Laufzeiten können helfen, dieses Risiko zu managen.

Kreditrisiko und Bonitätsprüfung

Das Kredit- oder Ausfallrisiko bezeichnet die Gefahr, dass der Emittent einer Anleihe seinen Zins- und/oder Tilgungsverpflichtungen nicht nachkommen kann. Dieses Risiko ist bei Staatsanleihen erstklassiger Bonität (z.B. Deutschland) sehr gering, bei Unternehmensanleihen, insbesondere im High-Yield-Bereich, jedoch deutlich höher. Ratingagenturen wie Moody's, Standard & Poor's oder Fitch bewerten die Kreditwürdigkeit von Emittenten. Eine breite Streuung über verschiedene Emittenten (z.B. durch ETFs) und eine sorgfältige Bonitätsprüfung sind entscheidend zur Minderung dieses Risikos.

Inflationsrisiko und reale Renditen

Inflation mindert die Kaufkraft zukünftiger Zins- und Tilgungszahlungen. Wenn die Inflationsrate höher ist als der Nominalzins einer Anleihe, erleidet der Anleger einen realen Wertverlust. Inflationsindexierte Anleihen (z.B. TIPS in den USA oder inflationsindexierte Bundesanleihen) bieten hier einen gewissen Schutz, da ihre Zins- und/oder Nennwertzahlungen an die Entwicklung eines Verbraucherpreisindex gekoppelt sind.

Liquiditätsrisiko bei spezifischen Anleihen

Während viele Staats- und große Unternehmensanleihen sehr liquide sind, können kleinere Emissionen oder Anleihen von weniger bekannten Emittenten illiquide sein. Das bedeutet, dass es schwierig sein kann, sie schnell und ohne größere Kursabschläge zu verkaufen. Anleger sollten dies bei der Auswahl ihrer Investments berücksichtigen, insbesondere wenn ein schneller Zugriff auf das Kapital erforderlich sein könnte.

Anleihen im aktuellen Marktumfeld (Stand: Mai 2025)

Das Marktumfeld für Anleihen hat sich in den letzten Jahren deutlich verändert. Nach einer langen Phase extrem niedriger und teilweise negativer Zinsen haben die Zentralbanken seit 2022 die Leitzinsen zur Bekämpfung der Inflation deutlich angehoben. Dies hat zu signifikanten Kursverlusten bei bestehenden Anleiheportfolios geführt, gleichzeitig aber auch dazu, dass neu ausgegebene Anleihen wieder attraktivere Renditen bieten.

Auswirkungen von Zinsentwicklungen

Im Mai 2025 befinden wir uns in einer Phase, in der die Zinsen auf einem merklich höheren Niveau als noch vor wenigen Jahren liegen. Dies macht Anleihen wieder zu einer ernstzunehmenden Alternative für die Ertragsgenerierung. Allerdings besteht weiterhin Unsicherheit über den zukünftigen Zinspfad. Anzeichen einer sich abschwächenden Inflation könnten zu Zinssenkungen führen, was positiv für Anleihekurse wäre. Anhaltender Inflationsdruck oder eine robuste Wirtschaft könnten jedoch das Zinsniveau stützen oder sogar weitere Anhebungen nach sich ziehen.

Inflation und ihre Bedeutung für Anleihen

Obwohl die Inflationsraten von ihren Höchstständen zurückgekommen sind, bleibt die Teuerung ein zentrales Thema. Inflationsschocks, wie sie in der Post-Pandemie-Zeit erlebt wurden, haben die reale Rendite vieler festverzinslicher Anlagen erodiert. Für Anleger bedeutet dies, dass sie bei der Auswahl von Anleihen nicht nur auf die nominale Rendite, sondern auch auf die erwartete reale Rendite nach Inflation achten müssen. Inflationsgeschützte Anleihen können hier eine Rolle spielen, ebenso wie eine sorgfältige Auswahl von Anleihen mit Kupons, die einen ausreichenden Puffer über der erwarteten Inflation bieten.

Geopolitische und fiskalpolitische Einflüsse

Globale Marktturbulenzen und gestiegene Staatsdefizite in vielen Ländern beeinflussen ebenfalls den Anleihemarkt. Höhere Staatsverschuldungen können das Ausfallrisiko oder zumindest die Risikoprämien für Staatsanleihen erhöhen und deren Bonität belasten. Geopolitische Spannungen können zu Fluchtbewegungen in als sicher geltende Häfen führen, was die Kurse bestimmter Staatsanleihen stützt, während andere unter Druck geraten. Eine sorgfältige Analyse der Länderrisiken und der globalen Wirtschaftslage ist daher unerlässlich.

Trotz dieser Herausforderungen bleiben Kernanleihen, insbesondere solche mit hoher Bonität, ein wichtiger Baustein für den Ertrags- und Rezessionsschutz in Portfolios. Die Notwendigkeit einer aktiven Auswahl und eines dynamischen Managements von Anleihepositionen hat jedoch zugenommen.

Fazit: Die unverzichtbare Säule im Vermögensaufbau

Anleihen sind und bleiben ein elementarer Bestandteil eines gut diversifizierten Anlageportfolios. Ihre Fähigkeit, Stabilität zu bieten, regelmäßige Einkünfte zu generieren und das Gesamtrisiko eines Portfolios zu reduzieren, ist auch im anspruchsvollen Marktumfeld des Jahres 2025 von unschätzbarem Wert. Die traditionelle Rolle von Anleihen als "sicherer Hafen" hat sich zwar gewandelt und erfordert eine differenziertere Betrachtung – insbesondere angesichts von Inflationsrisiken und veränderten Zinslandschaften – doch ihre Kernfunktionen bleiben intakt.

Die Vielfalt an Anleihetypen, von sicheren Staatsanleihen über solide Unternehmensanleihen bis hin zu renditestarken High-Yield-Papieren und spezialisierten Instrumenten wie inflationsindexierten Anleihen, ermöglicht es Anlegern, ihre Anleiheallokation präzise auf ihre individuellen Bedürfnisse und Risikoprofile abzustimmen. Der Einsatz von Anleihen-ETFs hat zudem den Zugang zu dieser Anlageklasse demokratisiert und vereinfacht.

Das Erfolgsgeheimnis liegt heute weniger in einer starren, passiven Beimischung als vielmehr in einem aktiven oder zumindest überlegten Management der Anleihekomponente. Es geht nicht darum, *ob* Anleihen ins Portfolio gehören, sondern *welche* Anleihen, in welchem Umfang und in welcher Kombination mit anderen Anlageklassen. Eine sorgfältige Auswahl basierend auf Anlagezielen, Risikobereitschaft, Anlagehorizont und aktuellen Marktbedingungen, ergänzt durch ein wachsames Auge auf Bonitätsbewertungen und Zinsentwicklungen, ist entscheidend. Angesichts wieder attraktiverer Renditen sind Anleihen im Jahr 2025 ein unverzichtbares Instrument für Anleger, die ihr Portfolio robust, ertragsorientiert und widerstandsfähig gestalten möchten.