Invio telematico di apposita istanza all’Agenzia delle Entrate, con indicazione anche delle spese previsionali al 31.12. Platea ampia di beneficiari.

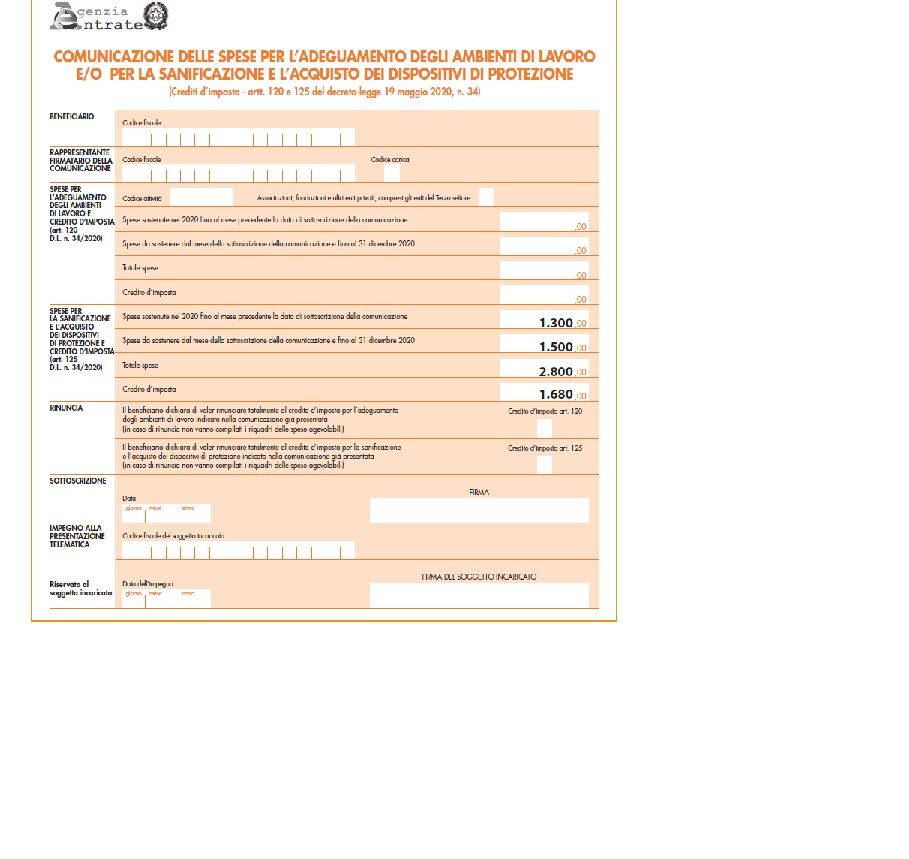

- Entro il 7.09.2020 dovrà essere inviata la comunicazione (vedi esempio allegato all'icona dopo le parole chiave) delle spese per la sanificazione e l'acquisto di dispositivi di protezione, necessaria per prenotare il credito d'imposta di cui all'art. 125, D.L. 34/2020. Nella comunicazione devono essere indicati:

importo sostenuto fino al mese precedente all'invio telematico (agosto per le comunicazioni inviate a settembre);

importo che si prevede di sostenere fino al 31.12.2020;

importo del credito cui si ha diritto teoricamente, applicando l’aliquota prevista del 60%.

- Beneficiari: imprese, professionisti, artisti, enti non commerciali, compresi gli enti del Terzo settore e gli enti religiosi civilmente riconosciuti, strutture ricettive extra-alberghiere a carattere non imprenditoriale.

- Credito d'imposta: il credito d’imposta è pari al 60% delle spese ammissibili fino a un importo massimo del credito di € 60.000; non concorre alla formazione del reddito ai fini delle imposte sui redditi e dell’Irap, né è soggetto a limiti di compensazione.

Cessione del credito: il beneficiario può optare per la cessione del credito, anche parziale, ad altri soggetti, compresi istituti di credito e altri intermediari finanziari. Il termine ultimo per la cessione è il 31.12.2021. La quota di credito ceduto non utilizzata entro tale termine non può essere utilizzata negli anni successivi, né chiesta a rimborso o ulteriormente ceduta.

- Computo delle spese sostenute: parlando di spese sostenute si fa riferimento al seguente criterio contabile:

criterio di cassa: persone fisiche, compresi esercenti arti e professioni, enti non commerciali, imprese individuali e società di persone in regime di contabilità semplificata;

criterio di competenza: imprese individuali, società, enti commerciali, enti non commerciali in regime di contabilità ordinaria.

Sanificazione in economia: il costo di riferimento può essere conteggiato moltiplicando il costo orario del personale impegnato in tale attività per le ore effettivamente impiegate, documentate attraverso timesheet, e aggiungendo le spese sostenute per i prodotti disinfettanti impiegati (nei limiti del costo di mercato).

- Marcatura CE: per quanto riguarda i dispositivi di protezione individuale agevolati (mascherine, guanti, visiere e occhiali protettivi, tute di protezione e calzari), la norma richiede la conformità ai requisiti essenziali di sicurezza previsti dalla normativa europea: solo in presenza di tale documentazione, le relative spese sono considerate ammissibili (circolare 20/E/2020).

1/09/2020